Гарантия[1] , как банковский продукт, принципиально отличается от кредитных, прежде всего тем, что цель получения кредитных продуктов – увеличение/восполнение активов бизнеса, а цель получения банковской гарантии – обеспечение исполнения обязательств клиентом перед контрагентами. Кредитная организация, выдавшая гарантию, не только подтверждает платежеспособность своего клиента, но и гарантирует надлежащее исполнение обязательств, предусмотренных заключенным соглашением.

План материала:

1. Определение гарантии и ее виды;

2. Порядок выдачи гарантии и работы при возникновении гарантийного случая.

Банковская гарантия является источником дополнительной ликвидности, как для малого предприятия, так и для банка. Для предпринимателя потому, что у него не возникает необходимость формировать гарантийный депозит, наличие которого может быть неотъемлемой частью договора на выполнение работ или услуг в качестве гарантий выполнения работ или услуг. Для банка выгода заключается в том, что ему нет необходимости фондировать средства для сделки, т.к. они могут потребоваться только в случае требования по гарантии со стороны контрагента малого предприятия, в случае неисполнения последним своих обязательств.

Сформулируем определение гарантии:

Банковская гарантия (далее Гарантия) – это предоставляемое Банком(Гарантом) по просьбе его клиента (Принципала) письменное обязательство уплатить контрагенту Принципала (Бенефициару) в соответствии с условиями выданного Гарантом обязательства денежную сумму по представлении Бенефициаром письменного требования о платеже и других документов, указанных в Гарантии.

Гарантия может выдаваться Банком по просьбе или на основании инструкцийдругого банка(далее - инструктирующий банк), действующего по поручению Принципала. Приэтомв обеспечение выдаваемой гарантииинструктирующий банкпредоставляетГаранту свою контргарантию. Контргарантия выдается Банком в пользу банка-контрагента (резидента) и содержитинструкциюпредоставить за Принципала (клиента Банка) Гарантию в пользу Бенефициарас обязательством уплаты банку-контрагенту в соответствии с условиями контргарантии денежной суммы (сумм) по получении письменного требования платежа.В контргарантиях Банк составляет инструкции для банка-гаранта, содержащие вышеперечисленные формы гарантий.

В настоящее время банки предоставляют большое количество различных гарантий, например:

- Гарантия, обеспечивающая исполнение обязательств по гражданско-правовым или иным договорам, в т.ч. по кредитным договорам, договорам поставки и др., заключаемым в процессе осуществления экспортно-импортных операций. Суммы таких банковских гарантий определяются исходя из суммы договора.

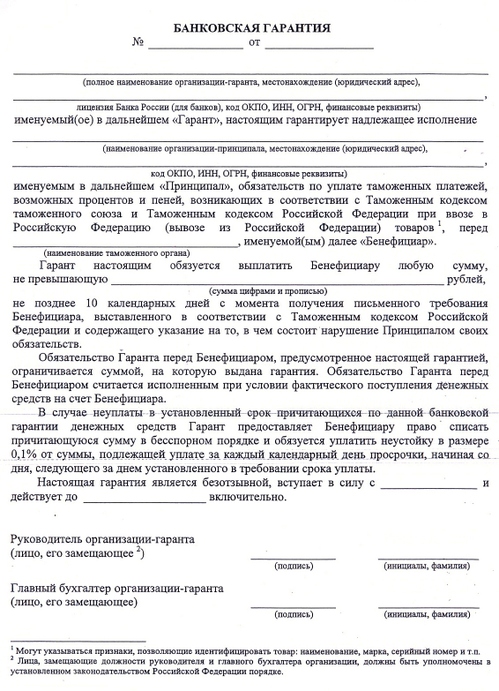

- Гарантия в пользу таможенных органов РФ обеспечивает исполнение Принципалом обязательств по уплате таможенных платежей, в частности, при учреждении таможенного склада, транзите и доставке товаров под таможенным контролем и др., и иных обязательств, предусмотренных таможенным законодательством Российской Федерации.

- Гарантия (поручительство) в пользу налоговых органов РФ, выдаваемая в соответствии с пунктом 2 ст. 184 налогового кодекса РФ, а также гарантии выдаваемые в порядке пункта 2 ст. 12 ФЗ от 22.11.1995, постановление Правительства РФ от 21.12.2005 № 175.

- Тендерная (конкурсная) Гарантия обеспечивает Бенефициару (организатору торгов) компенсацию всех издержек и расходов на проведение торгов в случае, если Принципал (участник торгов) отзывает свое предложение об участии в торгах до истечения срока действия тендера, а также если Принципал, выигравший торги, отказывается подписать контракт с Бенефициаром. Как правило, сумма таких банковских гарантий составляет определенный процент от суммы тендерного контракта.

- Гарантия возврата авансового платежа (денежных средств) Обеспечиваетвозврат аванса (или платежей),полученного (полученных) ПринципаломотБенефициара в соответствиис условиями расчетов по заключенному между ними контракту, при невыполненииПринципаломобязательств по данномуконтракту.

· Гарантия встречного обеспечения выдается в соответствии с требованиями статей 94, 182 и 283 Арбитражного процессуального кодекса Российской Федерации и обеспечивает возмещение Принципалом (лицом, обратившимся с заявлением об обеспечении иска) возможных для Бенефициара (ответчика) убытков.

· Прочие гарантии в зависимости от характера конкретного гарантируемого обязательства клиента.

Гарантия может быть отзывной или безотзывной. В подавляющем большинстве случаев выдаются безотзывные гарантии, которые представляют собой обязательство финансовой организации гарантировать оплату долга принципалом кредитору. Если должник не исполняет взятые на себя обязательства в определенный срок, то ответственность по выплате задолженности переходит к банку. Крайне редко, но встречаются, отзывные гарантии, суть которых заключается в том, что гарант имеет право отозвать ее в любой момент либо изменить ее условия. Однако гарант не имеет права отозвать даже отзывную гарантию, если бенефициар уже предъявил требования об уплате денежной суммы.

По содержанию критериев, влияющих на уплату бенефициару денежных средств, гарантии разделяются на безусловные - выплата производится по первому требованию бенефициара и условные, когдабанк осуществляет выплату бенефициару только при документальном подтверждении им факта недостаточного исполнение принципалом своих обязательств.

Также как и кредитные продукты банка, гарантия выдается на условиях платности, срочности и возвратности.

Обязательство банка перед бенефициаром по договор о выдаче банковской гарантии завершается:

· выплатой бенефициару суммы, на которую была получена гарантия;

· окончанием срока, предусмотренного в гарантийном договоре;

· в случае отказа бенефициара от своих прав и возвращения гарантии финансовой организации;

· в случае отказа бенефициара от своих прав и оформления письменного заявления об освобождении банка от его обязательств.

За предоставление гарантии банк получает вознаграждение. Размер вознаграждения зависит от финансового состояния клиента, срока действия гарантии, вида гарантии, наличия/отсутствия обеспечения. Исходя из российской практики, размер данной платы может варьироваться от 2% до 10%.

Порядок выдачи гарантии и работы при возникновении гарантийного случая

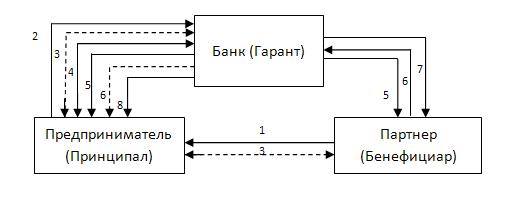

Рисунок 1.Порядок выдачи гарантии и работы при возникновении гарантийного случая

Выдача:

- Требование контрагента предпринимателя по предоставлению гарантии исполнения обязательств по сделке.

- Обращение предпринимателя с заявлением в банк

- Согласование формы гарантии с Бенефициаром

- Принципал и Гарант осуществляют подписание соглашения/договора о предоставлении гарантии, Принципал оплачивает Гаранту комиссию за предоставление гарантии

- Предоставление гарантии Бенефициару или Принципалу (на усмотрение Гаранта)

Гарантийный случай (факт неисполнения принципалом своих обязательств перед бенефициаром):

- Подача требования Бенефициаром Гаранту об уплате денежной суммы по гарантии. Требование представляется в письменной форме с приложением указанных в гарантии документов (условная гарантия). В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия. Требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока, на который она выдана. Гарант отказывает бенефициару в удовлетворении его требования, если это требование либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока.

По получении требования бенефициара гарант должен без промедления уведомить об этом принципала и передать ему копии требования со всеми относящимися к нему документами.

- Оплата Гарантомпредъявленных требований Бенефициару.

- Предъявление регрессных требований (требований возмещения сумм, уплаченных Бенефициару по гарантии) Гаранта к Принципалу.

На этом о гарантиях пока закончу. Если вам данный материал показался интересным, разместите ссылку на странице в соц. сетях (кнопки внизу).